O mercado farmacêutico mundial atravessa um de seus períodos mais transformadores, e também mais implacáveis. A ascensão dos medicamentos para obesidade e diabetes da classe GLP-1 criou vencedores bilionários, redefiniu estratégias corporativas e expôs, em tempo real, quem conseguiu converter inovação científica em crescimento sustentável. Nesse novo tabuleiro, Eli Lilly e Novo Nordisk simbolizam caminhos radicalmente distintos.

De um lado, a farmacêutica americana viu suas ações dispararem, impulsionadas por resultados acima do esperado, expansão acelerada de mercado e um guidance robusto para os próximos anos. Do outro, a empresa dinamarquesa, até então sinônimo absoluto de liderança com Ozempic e Wegovy, enfrentou uma queda abrupta de valor de mercado após apresentar projeções que frustraram investidores e levantaram dúvidas sobre a solidez do seu principal motor de crescimento.

Mais do que números isolados, o contraste entre as duas empresas revela uma disputa que envolve execução estratégica, precificação, narrativa corporativa e gestão de expectativas.

Receitas em alta vs. crescimento sob pressão

Os resultados financeiros ajudam a explicar a reação tão distinta do mercado.

No encerramento de 2025, a Eli Lilly apresentou um desempenho considerado excepcional. A empresa reportou receita trimestral próxima de US$ 19,3 bilhões, representando crescimento superior a 40% na comparação anual. O principal combustível foi o avanço explosivo dos medicamentos baseados em tirzepatida.

-

Mounjaro superou a marca de US$ 7 bilhões em vendas trimestrais, com crescimento acima de 100% ano a ano.

-

Zepbound, direcionado especificamente ao tratamento da obesidade, já ultrapassou US$ 4 bilhões, mesmo ainda em fase inicial de penetração em diversos mercados.

Diante desse cenário, a Lilly divulgou um guidance para 2026 entre US$ 80 bilhões e US$ 83 bilhões em receita anual, sinalizando não apenas continuidade do crescimento, mas aceleração em relação a ciclos anteriores.

Já a Novo Nordisk, apesar de manter receitas globais elevadas e uma base de pacientes ainda dominante, surpreendeu negativamente. Ao divulgar suas projeções para 2026, a empresa indicou a possibilidade de queda de vendas e lucro entre 5% e 13%, um choque para um mercado acostumado a revisões positivas e crescimento quase linear nos últimos anos.

A reação foi imediata: as ações da farmacêutica chegaram a cair até 18% em um único pregão, eliminando centenas de bilhões de dólares em valor de mercado e acendendo um alerta sobre a sustentabilidade do seu modelo atual.

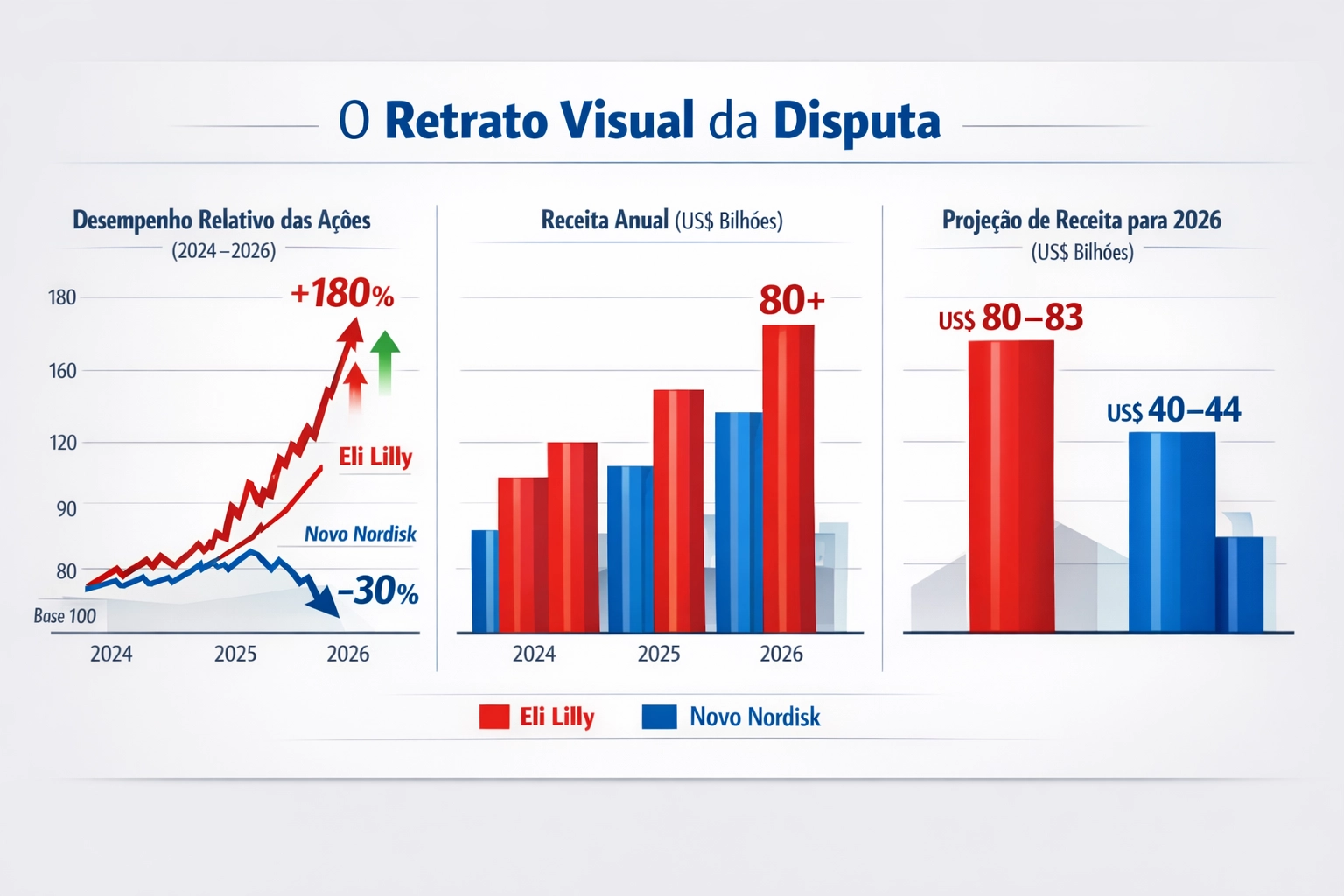

O retrato visual da disputa

Se os dados fossem traduzidos em gráficos, o contraste ficaria ainda mais evidente:

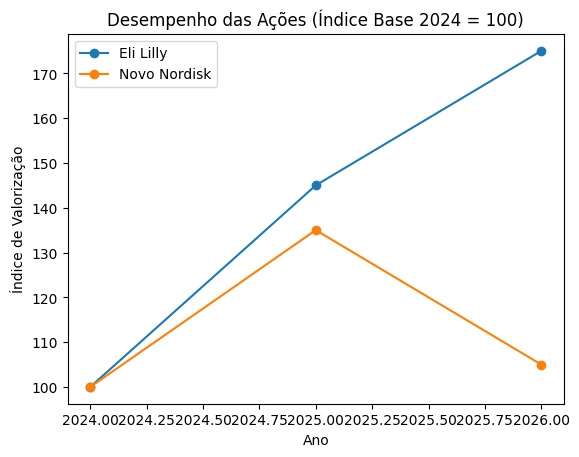

📊 Gráfico de ações (2024–2026)

A curva da Eli Lilly mostra uma trajetória ascendente, com forte aceleração após a divulgação de resultados e guidance positivos. Já o papel da Novo Nordisk apresenta uma inflexão clara para baixo no momento da revisão de projeções, evidenciando a sensibilidade do mercado às expectativas futuras.

Gráfico de ações (2024–2026)

Desempenho relativo das ações – índice base 2024 = 100

O gráfico mostra uma divergência progressiva entre as duas companhias:

-

Eli Lilly apresenta uma curva nitidamente ascendente, com aceleração forte a partir de 2025, refletindo:

-

resultados acima das expectativas;

-

confiança do mercado no pipeline de GLP-1;

-

guidance positivo e consistente para 2026.

-

-

Novo Nordisk, apesar de subir inicialmente, sofre uma inflexão negativa clara em 2026, exatamente no momento da revisão de projeções. A queda evidencia a sensibilidade do mercado à sinalização de desaceleração estrutural e à pressão competitiva.

👉 Leitura-chave: o mercado precifica futuro, não passado. A Lilly ganhou prêmio por previsibilidade; a Novo foi penalizada por incerteza.

📈 Gráfico de receitas

Enquanto a Lilly exibe uma curva de crescimento acentuada, puxada quase integralmente por Mounjaro e Zepbound, a Novo Nordisk aparece com uma linha mais estável e, recentemente, em desaceleração, mesmo ainda liderando em volume absoluto.

O contraste operacional aparece com ainda mais força:

-

A Eli Lilly exibe uma curva de crescimento acentuada, impulsionada quase integralmente por Mounjaro e Zepbound, com salto expressivo projetado para 2026.

-

A Novo Nordisk, embora ainda relevante em volume absoluto, apresenta uma linha mais estável e em desaceleração, sinalizando:

-

maturação do Wegovy e Ozempic;

-

dificuldade em sustentar taxas elevadas de crescimento;

-

impacto direto da competição e da pressão de preços.

-

👉 Leitura-chave: crescimento acelerado pesa mais que liderança histórica quando o mercado avalia valor futuro.

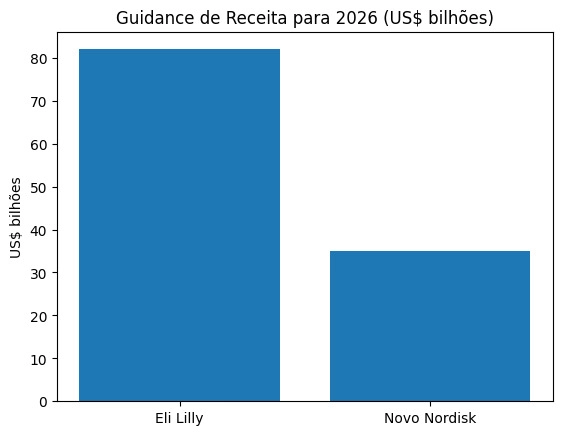

📉 Gráfico de guidance

O comparativo de projeções para 2026 escancara o descompasso: a Lilly projeta expansão agressiva; a Novo sinaliza cautela, retração e necessidade de ajustes estratégicos.

Projeção de receita para 2026 (US$ bilhões)

Aqui o descompasso estratégico fica escancarado:

-

A Eli Lilly projeta receita próxima de US$ 80+ bilhões, indicando:

-

confiança em escala produtiva;

-

expansão de mercado;

-

monetização contínua da inovação.

-

-

A Novo Nordisk sinaliza um patamar bem inferior, acompanhado de cautela, revisão de expectativas e necessidade de ajustes estratégicos.

👉 Leitura-chave: guidance não é apenas projeção financeira — é uma mensagem direta ao investidor sobre controle do próprio futuro.

Competição que vai além do laboratório

A disputa entre Eli Lilly e Novo Nordisk não se resume à eficácia clínica. Ela se estende ao campo comercial, regulatório e estratégico.

Os medicamentos da Lilly vêm apresentando resultados clínicos superiores em perda média de peso, o que fortaleceu sua adoção entre médicos e sistemas de saúde, especialmente nos Estados Unidos — o mercado mais lucrativo do mundo para a indústria farmacêutica.

Além disso, a empresa demonstrou agilidade ao:

-

ampliar capacidade produtiva;

-

negociar acesso com seguradoras;

-

ajustar preços e canais de distribuição;

-

e construir uma narrativa clara de crescimento de longo prazo.

A Novo Nordisk, por sua vez, passou a enfrentar um ambiente muito mais competitivo. A pressão por redução de preços, a entrada de produtos alternativos e o avanço rápido da concorrência comprimiram margens justamente no segmento que sustentava sua valorização recorde.

Mesmo avanços relevantes como a aprovação de uma versão oral do Wegovy, ainda não foram suficientes para compensar o enfraquecimento das projeções de curto e médio prazo.

Expectativas: o ativo invisível que move bilhões

No mercado financeiro, expectativas funcionam como um ativo invisível e extremamente volátil. A Eli Lilly conseguiu alinhar três elementos essenciais: resultado passado, projeção futura e discurso corporativo. O mercado respondeu com confiança, valorização e maior tolerância a riscos.

A Novo Nordisk, ao revisar suas projeções para baixo, sinalizou que seu principal pilar de crescimento pode não ser tão previsível quanto se imaginava. Em setores de alta inovação, esse tipo de sinal costuma ser duramente penalizado.